Giảm trừ gia cảnh là một trong những vấn đề quan trongj mà người có nghĩa vụ nộp thuế thu nhập cá nhân cần quan tâm. Đối với những người phụ thuộc của người nộp thuế, họ có thể được tính để giảm trừ vào số tiền tính thuế thu nhập cá nhân. Tuy nhiên không phải bất cứ người phụ thuộc nào cũng được tính để giảm trừ mà chỉ những người đủ điều kiện theo quy định và được người nộp thuế đăng ký, kê khai người phụ thuộc thì mới được tính để giảm trừ gia cảnh vào thuế thu nhập cá nhân. Vậy pháp luật quy định như thế nào về người phụ thuộc? Điều kiện người phụ thuộc được giảm trừ gia cảnh là gì? Kê khai người phụ thuộc như thế nào? Để tìm hiểu rõ hơn về vấn đề này, xin mời bạn đọc tham khảo bài viết “Mẫu kê khai người phụ thuộc là bố mẹ để giảm trừ gia cảnh” của Luật sư Đà Nẵng chúng tôi.

Người phụ thuộc để giảm trừ gia cảnh là gì?

Giảm trừ gia cảnh là thuật ngữ được nhắc đến khi đề cập tới thuế thu nhập cá nhân. Những người phụ thuộc được giảm trừ gia cảnh là những người phải sống nương tựa, phụ thuộc và cần sự chăm sóc từ người nộp thuế, do đó khoản chi phí chi cho các đối tượng phụ thuộc này sẽ được trừ vào số tiền tính thuế thu nhập cá nhân đối với người nộp thuế. Tuy nhiên không phải người phụ thuộc nào cũng được tính để giảm trừ gia cảnh mà chỉ những người phụ thuộc theo quy định của pháp luật mới được tính để giảm trừ.

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012; Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về giảm trừ gia cảnh:

“3. Người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

a) Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

b) Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Chính phủ quy định mức thu nhập, kê khai để xác định người phụ thuộc được tính giảm trừ gia cảnh.”

Theo quy định trên, người phụ thuộc đối với giảm trừ gia cảnh khi xác định thu nhập chịu thuế Thu nhập cá nhân bao gồm các đối tượng như sau:

- Con chưa thành niên.

- Con bị tàn tật, không có khả năng lao động.

- Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm:

- Con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề.

- Vợ hoặc chồng không có khả năng lao động.

- Bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động;

- Những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Khi người nộp thuế có một trong các đối tượng trên thì họ cần kê khai để được giảm trừ gia cảnh tương ứng với đối tượng người phụ thuộc đó.

Điều kiện người phụ thuộc là cha mẹ được giảm trừ gia cảnh

Căn cứ theo hướng dẫn Công văn 69624/CTHN-TTHT năm 2023 về đăng ký người phụ thuộc là cha mẹ như sau:

“Căn cứ khoản 2 Điều 17 Luật quản lý Thuế số 38/2019 ngày 13/6/2019 của Quốc hội quy định về trách nhiệm của người nộp thuế:

….

Căn cứ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính quy định về các khoản giảm trừ:

…..

Căn cứ Điều 1 Thông tư 79/2022/TT-BTC ngày 30/12/2022 của Bộ Tài chính hướng sửa đổi, bổ sung một số văn bản quy phạm pháp luật do Bộ Tài chính ban hành

…..

Căn cứ quy định nêu trên, trường hợp người lao động đăng ký người phụ thuộc là cha, mẹ do người lao động trực tiếp nuôi dưỡng nếu đáp ứng điều kiện được tính là người phụ thuộc theo quy định tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, đồng thời có đủ hồ sơ chứng minh người phụ thuộc theo quy định tại tiết g.3 Điều 1 Thông tư 79/2022/TT-BTC của Bộ Tài chính thì người lao động được khai giảm trừ gia cảnh cho cha, mẹ khi xác định thu nhập chịu thuế TNCN theo quy định.

Người nộp thuế phải tự kê khai và tự chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của dữ liệu kê khai theo quy định tại khoản 2 Điều 17 Luật quản lý Thuế số 38/2019 ngày 13/6/2019 của Quốc hội.”

Theo đó khi người lao động đăng ký người phụ thuộc là cha mẹ do mình trực tiếp nuôi dưỡng thì phải đáp ứng các điều kiện như sau:

– Đối với người phụ thuộc là cha, mẹ do người lao động trực tiếp nuôi dưỡng phải đảm bảo các yêu cầu sau:

+ Nếu trong độ tuổi lao động thì phải thuộc một trong hai trường hợp:

- Bị khuyết tật, không có khả năng lao động.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

+ Trường hợp ngoài độ tuổi lao động thì phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Thủ tục kê khai người phụ thuộc là bố mẹ

Hồ sơ kê khai người phụ thuộc là bố mẹ

Khi đăng ký, kê khai người phụ thuộc là bố mẹ, thì người lao động cần chuẩn bị hồ sơ bao gồm các giấy tờ chứng minh về đối tượng phụ thuộc đủ điều kiện để được giảm trừ gia cảnh kèm theo đó là các thông tin liên quan đến người phụ thuộc là bố mẹ và quan hệ với người lao động.

Theo quy định tại tiết g.3 Điều 1 Thông tư 79/2022/TT-BTC, thì hồ sơ chứng minh người phụ thuộc bao gồm:

- Bản chụp CMND/CCCD (bản công chứng)

- Giấy tờ hợp pháp để xác định mối quan hệ cha mẹ với người lao động có nghĩa vụ nộp thuế như: Bản sao sổ hộ khẩu (nếu có cùng sổ hộ khẩu), Giấy khai sinh, Quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền.

- Giấy tờ chứng minh là người khuyết tật, không có khả năng lao động đối với trường hợp trong độ tuổi lao động như:

- Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động.

- Bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

Ngoài ra căn cứ khoản 10 Điều 7 Thông tư 105/2020/TT-BTC (có hiệu lực từ ngày 17/01/2021), hồ sơ, thủ tục đăng ký thuế lần đầu cho người phụ thuộc như sau:

-Trường hợp: Cá nhân trực tiếp đăng ký thuế cho người phụ thuộc, hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT.

- Giấy tờ của người phụ thuộc: Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao giấy khai sinh hoặc bản sao hộ chiếu còn hiệu lực đối với người có quốc tịch Việt Nam dưới 14 tuổi; bản sao hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người Việt Nam sinh sống tại nước ngoài.

-Trường hợp: Cá nhân ủy quyền cho nơi chi trả thu nhập

Hồ sơ đăng ký thuế, gồm:

- Văn bản ủy quyền.

- Giấy tờ của người phụ thuộc: Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao giấy khai sinh hoặc bản sao hộ chiếu còn hiệu lực đối với người có quốc tịch Việt Nam dưới 14 tuổi; bản sao hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người Việt Nam sinh sống tại nước ngoài.

Thủ tục kê khai người phụ thuộc là bố mẹ

Sau khi chuẩn bị đầy đủ các giấy tờ trên, người lao động làm thành 01 bộ hồ sơ mang đến cơ quan cơ quan có thẩm quyền để kê khai người phụ thuộc.

-Trường hợp: Cá nhân trực tiếp đăng ký thuế cho người phụ thuộc, người nộp thuế nộp hồ sơ đến:

- Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán trả.

- Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

- Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (thường trú hoặc tạm trú) đối với trường hợp khác.

Trường hợp: Cá nhân ủy quyền cho nơi chi trả thu nhập thì nơi nộp hồ sơ: Nộp tại nơi chi trả thu nhập (doanh nghiệp, hợp tác xã,…) nếu có ủy quyền.

Sau khi nhận được hồ sơ đăng ký thuế thì cơ quan chi trả thu nhập tổng hợp và gửi tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 105 gửi cơ quan thuế quản lý trực tiếp.

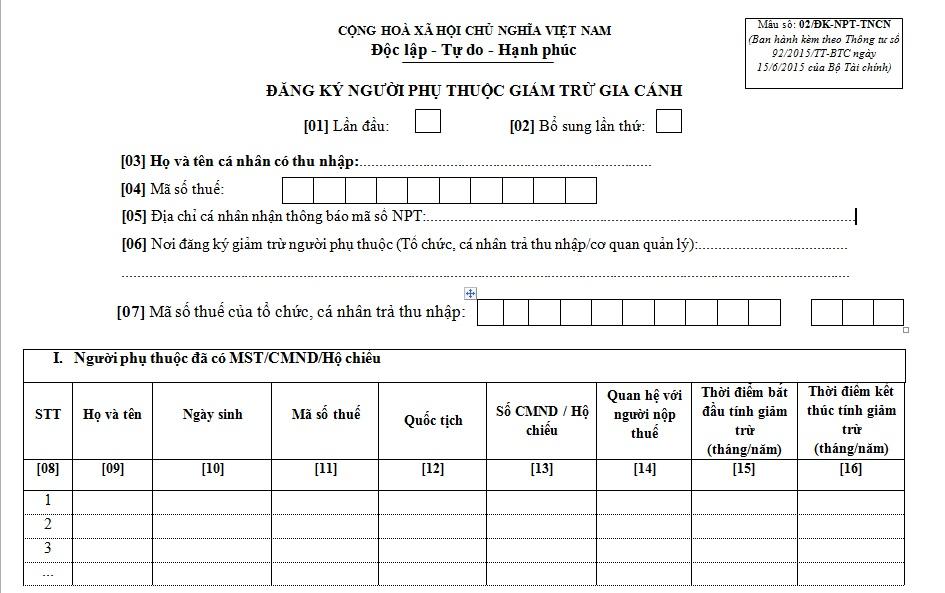

Mẫu kê khai người phụ thuộc là bố mẹ

Xem trước và tải xuống Mẫu kê khai người phụ thuộc là bố mẹ

Trong trường hợp cá nhân không ủy quyền cho cơ quan chỉ trả thu nhập đăng ký thuế cho người phụ thuộc thì khi đó sẽ sử dụng tờ khai đăng ký người phụ thuộc.Tờ khai đăng ký thuế cho người phụ thuộc sử dụng theo mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC.

Hướng dẫn cách viết tờ khai đăng ký người phụ thuộc là bố mẹ

Trong tờ khai đăng ký người phụ thuộc có 2 phân:

- Nếu người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên (đang nộp Giấy tờ của người phụ thuộc là Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân): thì kê khai thông tin vào mục I. Người phụ thuộc đăng ký thuế bằng CMND/CCCD/Hộ chiếu

- Nếu người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi (đang nộp Giấy tờ của người phụ thuộc là Giấy khai sinh): thì kê khai thông tin vào mục II. Người phụ thuộc đăng ký thuế bằng giấy khai

sinh

-Đối với người phụ thuộc có quốc tịch nước ngoài và người Việt Nam sống ở nước ngoài thì

+ Nếu nộp Giấy tờ của người phụ thuộc là Giấy khai sinh thì kê khai thông tin vào mục II.

+ Nếu nộp Giấy tờ của người phụ thuộc là Hộ chiếu thì kê khai thông tin vào mục I.

Mời bạn xem thêm các bài viết sau:

- Quy trình kiểm tra vệ sinh an toàn thực phẩm

- Xử phạt khi không có giấy chứng nhận an toàn thực phẩm như thế nào?

- Mẫu hợp đồng thuê lại đất tại Đà Nẵng

Thông tin liên hệ

Vấn đề “Mẫu kê khai người phụ thuộc là bố mẹ để giảm trừ gia cảnh“ đã được chúng tôi cung cấp qua thông tin bài viết trên. Luật sư Đà Nẵng luôn có sự hỗ trợ nhiệt tình từ các chuyên viên tư vấn pháp lý, quý khách hàng có vướng mắc hoặc nhu cầu sử dụng dịch vụ pháp lý liên quan như là thủ tục giao đất thông qua đấu giá vui lòng liên hệ đến hotline. Chúng tôi sẽ giải quyết các khúc mắc của khách hàng, làm các dịch vụ một cách nhanh chóng, dễ dàng, thuận tiện.

Câu hỏi thường gặp

Căn cứ theo Điều 1 Nghị quyết 954/2020/UBTVQH14, giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Mức giảm trừ gia cảnh đối với người phụ thuộc hiện nay là 4,4 triệu đồng/tháng.

Ngoài ra, mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

Căn cứ điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định:

“c) Nguyên tắc tính giảm trừ gia cảnh

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký. Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.”

Theo đó, pháp luật chỉ quy định mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Mà không có quy định giới hạn số lượng tối đa người phụ thuộc mà một người có thể có khi xét giảm trừ gia cảnh trong thuế thu nhập cá nhân.

{kind=link}